Gdy w grę wchodzi spadek po ojcu, najważniejsze są trzy rzeczy: ustalić, kto dziedziczy, zabezpieczyć dokumenty i zdecydować, czy przyjmować spadek z długami czy bez. W praktyce liczy się też to, czy był testament, czy mieszkanie należało do majątku wspólnego i czy w grę wchodzi zachowek. Poniżej rozkładam to na proste kroki, żeby łatwiej przejść przez formalności bez zbędnych błędów.

Najpierw ustal, kto dziedziczy i czy nie ma ryzyka długów

- Jeśli nie ma testamentu, dziedziczenie odbywa się według ustawy, najczęściej przez dzieci i małżonka.

- Do spadku zwykle wchodzi tylko to, co było majątkiem ojca, a nie cały majątek wspólny małżonków.

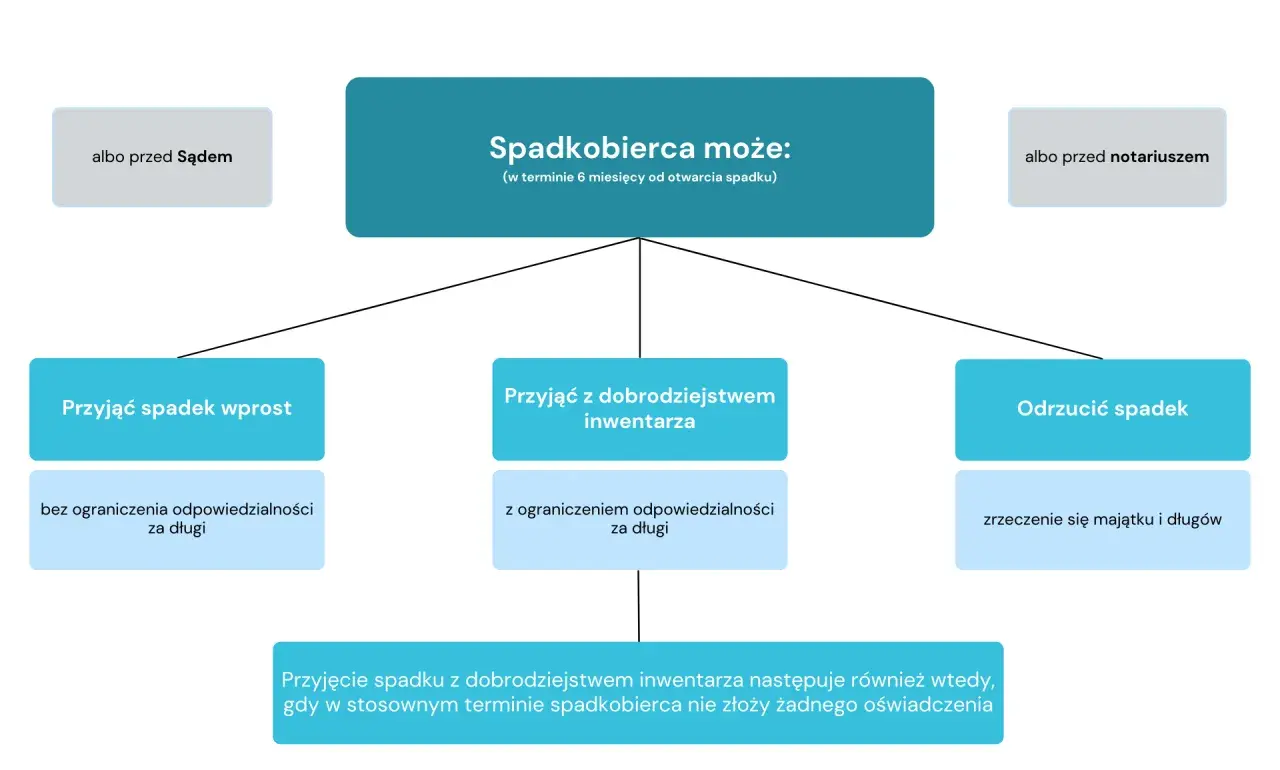

- Na decyzję o przyjęciu albo odrzuceniu spadku masz 6 miesięcy.

- Przy długach najbezpieczniej jest rozważyć przyjęcie z dobrodziejstwem inwentarza albo odrzucenie spadku.

- Przy braku sporu notariusz bywa szybszy, a przy konflikcie i niejasnościach sprawę prowadzi sąd.

- Najbliższa rodzina może skorzystać ze zwolnienia podatkowego, ale trzeba pilnować zgłoszenia SD-Z2.

Kto dziedziczy po ojcu i w jakich proporcjach

W praktyce dziedziczenie po ojcu zaczyna się od odpowiedzi na jedno pytanie: czy zostawił testament. Jeśli tak, to on wyznacza podstawowy kierunek podziału. Jeśli nie, wchodzą zasady dziedziczenia ustawowego, czyli kolejność przewidziana przez kodeks cywilny. Ja zawsze patrzę najpierw na skład rodziny, bo to od niego zależy, kto dziedziczy i w jakich częściach.

| Sytuacja | Kto dziedziczy | Co to oznacza w praktyce |

|---|---|---|

| Ojciec zostawił żonę i dzieci | Małżonek i dzieci w częściach równych, z tym że udział małżonka nie może spaść poniżej 1/4 | Przy jednym dziecku małżonek i dziecko zwykle dzielą spadek po 1/2; przy dwojgu dzieci po 1/3 każda osoba |

| Ojciec nie miał małżonka, ale miał dzieci | Tylko dzieci, w równych częściach | Każde dziecko dostaje taki sam udział, niezależnie od wieku |

| Jest testament | Osoby wskazane przez ojca | Testament zmienia ustawowy porządek, ale nie zawsze usuwa roszczenia najbliższych o zachowek |

| Brak dzieci i małżonka | Wchodzą dalsi krewni według ustawy | Tu już decyduje kolejność z kodeksu, a nie intuicja rodzinna |

Warto pamiętać o jednym szczególe: spadek otwiera się z chwilą śmierci, a potwierdzenie nabycia ma charakter deklaratywny, czyli tylko formalnie potwierdza stan, który powstał wcześniej. To ważne, bo od tego momentu można już mówić o udziałach, ale jeszcze nie zawsze da się swobodnie sprzedać czy przepisać nieruchomość. Następny krok to ustalenie, co w ogóle weszło do masy spadkowej.

Co faktycznie wchodzi do spadku

Tu najczęściej pojawia się pierwsze nieporozumienie: nie wszystko, co kojarzy się z majątkiem ojca, automatycznie trafia do spadku. Jeśli mieszkanie albo dom było majątkiem wspólnym małżonków, do spadku wchodzi zwykle tylko udział należący do ojca, a nie całość. To samo dotyczy wielu rachunków, oszczędności i rzeczy kupionych w trakcie małżeństwa.

| Element majątku | Wchodzi do spadku | Uwaga praktyczna |

|---|---|---|

| Mieszkanie należące wyłącznie do ojca | Tak | Po potwierdzeniu dziedziczenia trzeba jeszcze uporządkować wpisy i ewentualny dział spadku |

| Nieruchomość kupiona w małżeństwie z majątku wspólnego | Tak, ale tylko udział ojca | Druga połowa należy do żyjącego małżonka i nie jest dziedziczona |

| Samochód zarejestrowany na ojca | Z reguły tak | Potrzebne będzie później przerejestrowanie lub dział spadku |

| Pieniądze na indywidualnym rachunku bankowym | Tak | Bank zwykle poprosi o tytuł do spadku, a pełnomocnictwo wygasa wraz ze śmiercią |

| Kwoty z dyspozycji wkładem na wypadek śmierci | Nie wchodzą do spadku | To odrębne uprawnienie dla wskazanej osoby |

| Zasiłek pogrzebowy | Nie | To świadczenie z systemu ubezpieczeń, a nie składnik masy spadkowej |

| Renta rodzinna | Nie | To odrębne świadczenie dla uprawnionych członków rodziny |

Ta różnica ma realne znaczenie. Jeśli ktoś zakłada, że „wszystko po ojcu” dzieli się automatycznie między spadkobierców, łatwo pomylić majątek wspólny z osobistym i potem źle policzyć udziały. Dlatego przed złożeniem jakiegokolwiek wniosku warto spisać majątek punkt po punkcie, a dopiero potem przejść do formalności.

Jakie dokumenty i decyzje warto przygotować od razu

Do sprawy spadkowej przygotowuję zawsze zestaw minimum: akt zgonu, dokumenty potwierdzające pokrewieństwo, testament jeśli istnieje i dowody opłat. Jeżeli zmarły był żonaty, dochodzi akt małżeństwa; jeśli spadkobierca zmienił nazwisko, potrzebny bywa akt małżeństwa albo inny dokument stanu cywilnego. Bez tych papierów sąd albo notariusz zwykle i tak wrócą po brakujące dane.

- akt zgonu ojca, najlepiej odpis skrócony,

- akt małżeństwa, jeśli w grę wchodzi małżonek,

- akty urodzenia dzieci lub akty małżeństwa przy zmianie nazwiska,

- oryginał testamentu albo informacja, gdzie się znajduje,

- dowód opłaty sądowej albo notarialnej.

Równolegle trzeba podjąć decyzję o przyjęciu albo odrzuceniu spadku. Na to jest 6 miesięcy od dnia, w którym dowiedziałeś się o tytule do dziedziczenia. Jeśli są długi i nie masz pełnego obrazu sytuacji, nie warto działać pod presją emocji. Lepiej najpierw ustalić bilans majątku i zobowiązań, bo potem cofanie błędnej decyzji bywa trudne. Teraz zostaje pytanie, którą drogę formalną wybrać.

Sąd czy notariusz w praktyce

Jeżeli wszyscy spadkobiercy są zgodni, zwykle opłaca się iść do notariusza. Gdy pojawia się spór, ktoś nie chce stawić się osobiście albo testament budzi wątpliwości, zostaje sąd. Obie drogi prowadzą do tego samego skutku prawnego, ale różnią się tempem, formalnościami i kosztem wejścia.

Notariusz może działać tylko wtedy, gdy wszyscy potencjalni spadkobiercy stawią się osobiście i są zgodni co do tego, kto dziedziczy oraz w jakich udziałach. Jeśli jest spór, choćby o jeden składnik majątku, ta ścieżka się zamyka.

| Tryb | Kiedy ma sens | Koszt i ograniczenia | Mocna strona |

|---|---|---|---|

| Notariusz | Gdy wszyscy spadkobiercy są zgodni i mogą przyjść osobiście | Opłata zależy od czynności i taksy, więc nie ma jednej sztywnej stawki | Zwykle najszybsze rozwiązanie w sprawie bez sporu |

| Sąd | Gdy jest konflikt, niejasny testament lub brak pełnej zgodności | 100 zł za wniosek + 5 zł za wpis do Rejestru Spadkowego; mogą dojść koszty odpisów | Rozstrzyga sporne lub trudne sprawy i porządkuje sytuację prawną |

W praktyce notariusz jest świetny tam, gdzie rodzina jest zgodna i ma komplet dokumentów. Sąd lepiej znosi sytuacje konfliktowe, ale bywa wolniejszy i bardziej formalny. Jeżeli z góry czujesz napięcie między spadkobiercami, nie odkładaj tego etapu, bo czas sam nie rozwiąże sporu. To prowadzi do najtrudniejszego pytania: co zrobić, kiedy w grę wchodzą długi, zachowek albo pieniądze z banku.

Długi, zachowek i pieniądze z banku

Najwięcej błędów widzę przy długach. Spadkobierca ma trzy realne możliwości i każda działa inaczej, więc nie wolno ich mylić.

| Opcja | Skutek | Kiedy rozważyć |

|---|---|---|

| Przyjęcie wprost | Odpowiadasz za długi bez ograniczenia wartością spadku | Tylko wtedy, gdy masz pełną pewność, że zobowiązań praktycznie nie ma |

| Przyjęcie z dobrodziejstwem inwentarza | Odpowiedzialność jest ograniczona do wartości aktywów spadku | To najbezpieczniejszy wariant przy niepewnej sytuacji finansowej |

| Odrzucenie spadku | Traktuje się tak, jakbyś nie dożył otwarcia spadku | Gdy długi wyraźnie przewyższają majątek albo nie chcesz wejść w spór; przed decyzją sprawdź skutki dla dzieci |

Jeśli nic nie zrobisz, co do zasady wchodzisz w przyjęcie z dobrodziejstwem inwentarza, ale przy większych długach i tak nie odkładałbym sprawy. Odrzucenie spadku może też uruchomić dziedziczenie po twoich dzieciach, więc w rodzinie z małoletnimi trzeba to policzyć podwójnie.

Drugi częsty temat to zachowek. To nie jest automatyczny udział w mieszkaniu, lecz roszczenie pieniężne przeciwko spadkobiercy albo zapisobiercy. Co do zasady wynosi połowę udziału ustawowego, a osobie małoletniej lub trwale niezdolnej do pracy przysługuje 2/3 tego udziału. Jeśli testament całkowicie pomija dzieci albo małżonka, ten wątek może mieć większe znaczenie niż sam zapis testamentowy.

Jeżeli w grę wchodzą pieniądze na rachunku ojca, bank zwykle wypłaci środki dopiero po okazaniu dokumentu potwierdzającego nabycie spadku. Są jednak dwa praktyczne wyjątki: zwrot kosztów pogrzebu na podstawie rachunków oraz środki z dyspozycji wkładem na wypadek śmierci, jeśli taka dyspozycja została wcześniej złożona. Właśnie dlatego po śmierci bliskiej osoby nie warto zakładać, że rachunek bankowy jest całkowicie zamrożony w jednym prostym sensie, bo przepisy przewidują kilka odrębnych ścieżek.

W sprawach finansowych po śmierci ważna jest jeszcze jedna rzecz: pełnomocnictwo do rachunku wygasa z chwilą zgonu. To drobiazg, o którym wiele osób przypomina sobie dopiero przy okienku w banku. Następny krok to już podatki i świadczenia, bo one potrafią realnie odciążyć rodzinę w pierwszych miesiącach.

Podatek i świadczenia po śmierci

Według ZUS od 1 stycznia 2026 r. zasiłek pogrzebowy wynosi 7000 zł. Można go dostać po spełnieniu warunków związanych z ubezpieczeniem lub pobieraniem emerytury albo renty przez zmarłego, a wniosek składa osoba, która faktycznie opłaciła pogrzeb. Jeśli koszty poniósł członek rodziny, świadczenie co do zasady wypłacane jest w pełnej wysokości; przy osobie spoza rodziny liczą się rzeczywiste wydatki do ustawowego limitu. To nie jest element spadku, ale w praktyce bywa pierwszym świadczeniem, które porządkuje domowy budżet po stracie.

Jeśli chodzi o podatki, najbliższa rodzina może skorzystać ze zwolnienia po złożeniu formularza SD-Z2. Jak podaje podatki.gov.pl, przy dziedziczeniu termin 6 miesięcy biegnie od chwili formalnego potwierdzenia nabycia spadku przez sąd albo notariusza. Dodatkowo w 2026 r. weszły zmiany, które pozwalają w uzasadnionych przypadkach wnioskować o przywrócenie terminu, jeśli opóźnienie nie było z winy podatnika.

W praktyce oznacza to trzy proste zasady:

- jeśli wartość nabycia od jednej osoby w ciągu 5 lat nie przekracza 36 120 zł, obowiązek zgłoszenia nie zawsze powstaje,

- jeśli chcesz zachować pełne zwolnienie przy wyższych kwotach, złóż SD-Z2 w terminie,

- jeśli termin już minął, nie zakładaj od razu najgorszego, bo w 2026 r. przepisy przewidują mechanizm przywrócenia terminu w uzasadnionych sytuacjach.

Gdy po ojcu przypada kilka różnych składników, na przykład mieszkanie i pieniądze z dyspozycji bankowej, czasem trzeba złożyć osobne zgłoszenia dla każdego z nich. To drobiazg, który łatwo przeoczyć, a potem poprawiać po terminie. Na końcu zostaje jeszcze renta rodzinna, czyli świadczenie, o którym rodziny często myślą za późno, choć potrafi być bardzo ważne.

Jeśli ojciec pobierał emeryturę lub rentę z ZUS, dzieci i małżonek mogą mieć prawo do renty rodzinnej na własnych zasadach. Dzieci zwykle otrzymują ją do 16. roku życia, a jeśli się uczą, do 25. roku życia; dłużej tylko wtedy, gdy są całkowicie niezdolne do pracy. To już nie jest kwestia dziedziczenia, ale realne zabezpieczenie finansowe po śmierci rodzica.

Najmniej ryzykowna kolejność działań po śmierci ojca

Jeżeli miałbym ułożyć bezpieczną kolejność działań, zrobiłbym to tak:

- Najpierw sprawdzam, czy jest testament i kto ma być spadkobiercą.

- Potem oddzielam majątek ojca od majątku wspólnego małżonków.

- Następnie oceniam, czy długi są na tyle duże, że lepiej spadek odrzucić albo przyjąć go z dobrodziejstwem inwentarza.

- Jeśli rodzina jest zgodna, wybieram notariusza. Jeśli nie, składam wniosek do sądu właściwego dla ostatniego miejsca zwykłego pobytu zmarłego.

- Po uzyskaniu potwierdzenia pilnuję SD-Z2, a przy większych kwotach lub sporach podatkowych sprawdzam, czy potrzebne jest dodatkowe rozliczenie.

- Dopiero na końcu załatwiam dział spadku, księgę wieczystą, bank i ewentualną sprzedaż nieruchomości.

To podejście nie jest efektowne, ale działa. Chroni przed pochopnym przyjęciem długów, skraca drogę do uporządkowania własności i pozwala rodzinie przejść przez formalności bez niepotrzebnych nerwów. Jeśli w skład spadku wchodzi mieszkanie, samochód albo większa kwota na koncie, właśnie taka kolejność zwykle oszczędza najwięcej czasu i pieniędzy. Gdy formalności są już domknięte, można spokojniej wrócić do spraw organizacyjnych związanych z pogrzebem, grobem i dalszym uporządkowaniem pamięci po bliskiej osobie.